Das Betriebskapital, auch als Working Capital bekannt, ist das Lebenselixier, das den täglichen Betrieb Ihres Unternehmens am Laufen hält. Einfach ausgedrückt stellt es die Differenz zwischen Ihren kurzfristigen Finanzmitteln (Liquidität, Forderungen gegenüber Kunden, Lagerbestand) und Ihren kurzfristigen Verbindlichkeiten (Verbindlichkeiten gegenüber Lieferanten, Steuern, Ratenzahlungen) dar. Warum ist es so wichtig? Weil eine unzureichende Verwaltung dieses Indikators selbst das Wachstum des vielversprechendsten Unternehmens blockieren kann.

Betrachten Sie das Betriebskapital als den Treibstoff im Tank Ihres KMU. Es handelt sich dabei nicht um einen statischen Wert, den Sie nur in der Bilanz berücksichtigen müssen, sondern um die Energiereserve, mit der Sie Gehälter zahlen, Lieferanten bezahlen und neue Chancen nutzen können, ohne nach Liquidität suchen zu müssen. Durch eine sorgfältige Verwaltung können Sie von einer „reaktiven” Finanzpolitik, bei der Sie Notfälle abfedern, zu einer „proaktiven” Finanzpolitik übergehen, bei der Sie Bedürfnisse vorhersehen und Ihr Wachstum sicher planen können.

In diesem Leitfaden zeigen wir Ihnen nicht nur, wie Sie Ihr Betriebskapital berechnen, sondern vor allem, wie Sie es zu einem strategischen Hebel machen können. Sie lernen, wie Sie es mit intelligenten Dashboards in Echtzeit überwachen, automatische Warnmeldungen einrichten, damit Sie nie unvorbereitet sind, und es mit Cashflow-Prognosen verknüpfen, um datengestützte Entscheidungen zu treffen.

Das Konzept des Betriebskapitals ist der Ausgangspunkt für die Bewertung der kurzfristigen finanziellen Gesundheit Ihres Unternehmens. Um es richtig zu analysieren, ist es wichtig, zwischen seiner „Brutto”- und seiner „Netto”-Version zu unterscheiden, die die nützlichsten Erkenntnisse für Ihre strategischen Entscheidungen liefert.

Durch eine effektive Verwaltung dieses Indikators können Sie Ihre Zahlungsfähigkeit sicherstellen, Ihren Cashflow optimieren und Ihre Rentabilität verbessern, indem Sie unnötige Kosten im Zusammenhang mit Überziehungskrediten oder Notfallfinanzierungen vermeiden.

Um das Konzept besser zu verstehen, muss man zwischen den beiden Seiten derselben Medaille unterscheiden. Das Bruttobetriebskapital (oder Brutto-Umlaufvermögen) ist die Summe aller Ihrer kurzfristigen Vermögenswerte: Barmittel, Forderungen und Vorräte, die innerhalb eines Jahres in Bargeld umgewandelt werden.

Die wirklich strategische Kennzahl ist jedoch das Nettoumlaufvermögen (NUV). Dieses wird mit einer einfachen, aber aussagekräftigen Formel berechnet:

CCN = Laufende Vermögenswerte – Laufende Verbindlichkeiten

Das Nettoumlaufvermögen ist der wahre Gradmesser für Ihre Fähigkeit, kurzfristige Verpflichtungen allein mit den aus Ihrer Geschäftstätigkeit generierten Mitteln zu erfüllen, ohne auf externe Finanzierungen zurückgreifen zu müssen.

Ein positiver CCN-Wert ist ein sehr gutes Zeichen: Ihr Unternehmen ist finanziell gesund und verfügt über eine Sicherheitsmarge. Ein negativer Wert hingegen ist ein Alarmsignal, das auf zukünftige Liquiditätsengpässe hindeuten könnte und eine eingehendere Analyse erfordert.

In einem sich ständig verändernden wirtschaftlichen Umfeld ist es von entscheidender Bedeutung, das Betriebskapital im Auge zu behalten. Kapitalgesellschaften in Italien, die 75 % des Gesamtumsatzes unseres Unternehmensgefüges erwirtschaften, stehen vor wachsenden Herausforderungen, wie beispielsweise dem Anstieg der Steuerschulden (+6,6 % im Jahr 2023). Diese Zahl unterstreicht die Bedeutung einer umsichtigen Verwaltung der kurzfristigen Ausgaben. Eine detaillierte Analyse finden Siein den Datenzur Umsatzentwicklung italienischer Unternehmen im Press Magazine.

Das CCN aktiv zu überwachen bedeutet:

Nachdem wir nun die Grundlagen definiert haben, wollen wir uns ansehen, wie dieser Indikator berechnet und interpretiert wird, um ihn in einen Wettbewerbsvorteil zu verwandeln.

Über die einfache mathematische Formel hinauszugehen, ist der erste Schritt, um die Berechnung des Betriebskapitals in einen echten strategischen Hebel zu verwandeln. Die Grundformel ist einfach: Man subtrahiert die kurzfristigen Verbindlichkeiten von den kurzfristigen Vermögenswerten. Aber es ist die Bedeutung, die sich hinter dieser Zahl verbirgt, die die tatsächliche operative Effizienz Ihres KMU offenbart.

Die Berechnung ist kein Selbstzweck, sondern der Beginn einer Analyse, die stets den Kontext berücksichtigen muss. Ein positiver Wert deutet beispielsweise auf Stabilität hin, aber ein zu hoher Wert könnte Ineffizienzen verbergen, wie unverkaufte Lagerbestände, die das Lager überfüllen, oder Forderungen, die Kunden nur langsam begleichen.

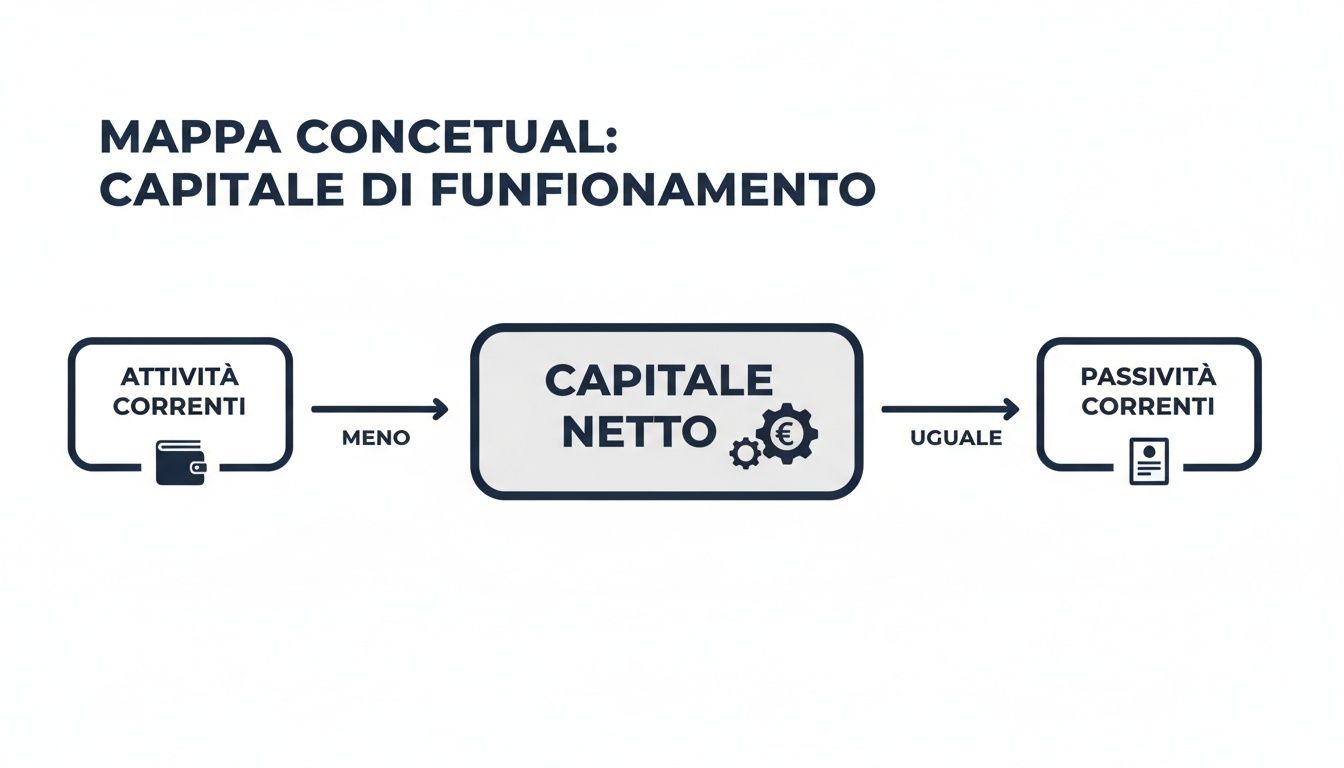

Diese Konzeptkarte veranschaulicht den Ablauf zur Berechnung des Nettoumlaufvermögens ausgehend von den kurzfristigen Vermögenswerten und Verbindlichkeiten.

Die Darstellung verdeutlicht sofort, wie das Gleichgewicht zwischen liquiden Mitteln und kurzfristigen Verbindlichkeiten die finanzielle und operative Gesundheit des Unternehmens bestimmt.

Um die Bedeutung des Kontexts besser zu verstehen, vergleichen wir zwei gegensätzliche Szenarien.

Fall 1: Ein E-Commerce-Unternehmen für Bekleidung

Stellen Sie sich einen Online-Shop mit 100.000 € Umlaufvermögen (Kasse, Forderungen und Lagerbestand) und 60.000 € kurzfristigen Verbindlichkeiten (Lieferanten, kurzfristige Schulden) vor.

Ein positiver CCN von 40.000 € bedeutet, dass das Unternehmen seine bevorstehenden Verpflichtungen erfüllen kann. Wenn jedoch der Großteil dieser 100.000 € in Lagerbeständen (unverkaufte Vorräte) gebunden ist, generiert dieses Kapital keinen Wert, sondern stellt Kosten dar.

Fall 2: Eine Supermarktkette

Stellen Sie sich nun einen Supermarkt vor, der sofort Zahlungen von seinen Kunden erhält, seine Lieferanten jedoch erst nach 60 oder 90 Tagen bezahlt. Er könnte über 500.000 € an kurzfristigen Vermögenswerten und 700.000 € an kurzfristigen Verbindlichkeiten verfügen.

In diesem Fall ist ein negativer CCN kein Alarmsignal, sondern das Symptom eines äußerst effizienten Geschäftsmodells. Das Unternehmen nutzt das Geld seiner Lieferanten, um den täglichen Betrieb zu finanzieren.

Ein negativer Wert des Betriebskapitals, der typisch für den Einzelhandel und den Großhandel ist, zeugt von einer außergewöhnlichen Fähigkeit, Umsätze in Bargeld umzuwandeln, lange bevor die eigenen Schulden beglichen werden müssen.

Für eine tiefergehende Betrachtung reicht der absolute Wert des CCN allein nicht aus. Sie müssen ihn mit anderen Indikatoren ergänzen, die seine „Qualität” messen.

Diese KPIs werden ständig überwacht und geben Ihnen einen Überblick über die finanzielle Lage, sodass Sie Maßnahmen ergreifen können, bevor Probleme kritisch werden.

Der Übergang von der Theorie zur Praxis ist der Moment, in dem das Working Capital Management zu einem echten Wettbewerbsvorteil wird. Die Optimierung dieses Indikators bedeutet nicht nur „Rechnen“, sondern die Umsetzung einer Reihe von Strategien zur Verbesserung der Cashflow-Effizienz. Das Ziel ist einfach und direkt: zuerst kassieren, dann bezahlen und nur das Nötigste auf Lager halten.

Dieser strategische Ansatz ermöglicht es Ihnen, wertvolle Liquidität freizusetzen, die sonst in langsamen Forderungen oder unverkauften Lagerbeständen „eingefroren” bleiben würde. Jeder zurückgewonnene Euro ist ein Euro, den Sie in Wachstum, Innovation oder Schuldenabbau reinvestieren können, wodurch Sie die finanzielle Solidität Ihres KMU stärken.

Die Geschwindigkeit, mit der Sie Rechnungen in Bargeld umwandeln, ist einer der Grundpfeiler des Liquiditätsmanagements. Selbst eine geringe Verzögerung bei den Zahlungseingängen kann selbst das solideste Unternehmen stark belasten.

Hier sind einige Taktiken, die Sie sofort umsetzen können:

Eine gut strukturierte Kreditmanagementpolitik verbessert nicht nur die Liquidität, sondern stärkt auch die Kundenbeziehung, indem sie auf Klarheit und Professionalität basiert.

Die Verwaltung der kurzfristigen Verbindlichkeiten ist ebenso entscheidend. Durch die Aushandlung günstiger Zahlungsbedingungen mit Lieferanten können Sie die Liquidität länger im Unternehmen halten und für den täglichen Betrieb nutzen.

Berücksichtigen Sie diese Strategien:

Ein effektives Schuldenmanagement bedeutet nicht, Zahlungen zu verzögern, sondern ein Gleichgewicht zu finden, das sowohl Ihnen als auch Ihren Geschäftspartnern zugute kommt.

Das Lager ist oft einer der Bereiche mit dem höchsten Kapitalaufwand. Jedes Produkt, das im Regal steht, ist Geld, das nicht für Sie arbeitet. Das Ziel ist es, das Gleichgewicht zwischen ausreichenden Lagerbeständen und unnötiger Kapitalbindung zu finden.

Zu den wirksamsten Techniken gehören:

Diese Taktiken, eingebettet in einen größeren Rahmen des Unternehmensprozessmanagements, können Ihre betriebliche Effizienz grundlegend verändern. Auch eine korrekte Steuerplanung, wie beispielsweise die steuerliche Verwaltung von Kurzzeitvermietungen für Immobilienunternehmen, wirkt sich direkt auf die Liquidität aus.

Das makroökonomische Umfeld spielt natürlich eine Schlüsselrolle. Prognosen zufolge wird der Umsatz italienischer Unternehmen im Jahr 2025 um 2,6 % steigen . Dieses positive Szenario bietet große Chancen für KMU, die ihr Betriebskapital zur Finanzierung ihres Wachstums optimieren können.

Ein effektives Working Capital Management geht weit über das rechtzeitige Bezahlen von Rechnungen hinaus. Es ist der strategische Motor, der finanzielle Stabilität in ein Sprungbrett für Wachstum verwandelt. Es ermöglicht Ihnen, Expansion zu finanzieren und neue Marktchancen zu nutzen, oft ohne auf externe Finanzierungen zurückgreifen zu müssen.

Übermäßiges Kapital, das in unverkauften Lagerbeständen oder langsamen Forderungen gebunden ist, ist Geld, das nicht für Sie arbeitet. Umgekehrt kann unzureichendes Kapital Ihre Ambitionen ersticken und Sie dazu zwingen, wichtige Aufträge abzulehnen. Der Schlüssel liegt darin, das richtige Gleichgewicht zu finden und zu messen, wie effizient Ihr Kapital arbeitet.

Um die Effizienz, mit der Ihr Unternehmen sein Betriebskapital nutzt, genau zu messen, ist der Cash Conversion Cycle (CCC) der aussagekräftigste Indikator. Diese Kennzahl berechnet, wie viele Tage benötigt werden, um Investitionen in Vorräte und andere Betriebsmittel in Liquidität aus Verkäufen umzuwandeln. Kurz gesagt, sie beantwortet eine grundlegende Frage: „Wie lange dauert es, bis ein investierter Euro wieder in die Kasse zurückfließt?“.

Ein kürzerer Cash Conversion Cycle steht für hohe operative Effizienz. Das bedeutet, dass Sie Ihre Aktivitäten sehr schnell in Liquidität umwandeln und Kapital freisetzen, das Sie sofort wieder investieren können, um das Wachstum voranzutreiben.

Die aktive Überwachung und Reduzierung des CCC ist eine der wirksamsten Strategien zur Optimierung des Betriebskapitals und zur Verbesserung der allgemeinen finanziellen Gesundheit Ihres KMU.

Sehen wir uns ein praktisches Beispiel an. Ein produzierendes Unternehmen mit einem CCC von 90 Tagen muss seinen Betrieb drei Monate lang finanzieren, bevor es einen Ertrag sieht. Wenn es diesen Zyklus durch effizienteres Management auf 60 Tage verkürzt, setzt es einen ganzen Monat Betriebskapital frei. Diese zusätzliche Liquidität kann für folgende Zwecke verwendet werden:

Dieser Ansatz ist im aktuellen Kontext von grundlegender Bedeutung. Laut den Prognosen des ISTAT-Berichts zur italienischen Wirtschaft sollen die Investitionen in Italien im Jahr 2025 um 3,1 % steigen . Für KMU ist dies eine strategische Chance: Gewinne in Betriebskapital reinvestieren, um die Produktion auszuweiten und die Effizienz zu verbessern, wobei Entscheidungen durch fortschrittliche Datenanalyse-Tools unterstützt werden.

Vergessen Sie die am Monatsende aktualisierten Tabellenkalkulationen. Bei der Verwaltung des Betriebskapitals ist ein reaktiver Ansatz ein Klotz am Bein, der Sie unnötigen Risiken aussetzt. Modernes Finanzmanagement ist dynamisch und vorausschauend. Sich auf alte Daten zu verlassen bedeutet, auf Probleme zu reagieren, anstatt sie zu antizipieren, und damit Ihre Liquidität zu gefährden.

Eine KI-gestützte Datenanalyseplattform wie Electe dieses Paradigma Electe . Anstatt Daten manuell zu aggregieren, können Sie Ihre Verwaltungs-, Rechnungsstellungs- und Bankkontosysteme mit einer einzigen zentralisierten Umgebung verbinden. Das Ergebnis? Ein klarer und stets aktueller Überblick über Ihre finanzielle Situation, nur einen Klick entfernt.

Der erste Schritt zu einer proaktiven Kontrolle besteht darin, die Zahlen in etwas unmittelbar Verständliches zu übersetzen. Ein gut aufgebautes Dashboard wandelt komplexe Tabellen in intuitive Grafiken um, sodass Sie die Entwicklung Ihres Betriebskapitals auf einen Blick erfassen können.

Die folgenden Indikatoren dürfen nicht fehlen:

Es handelt sich hierbei nicht um statische Berichte, sondern um interaktive Tools, mit denen Sie Daten eingehend analysieren und in Entscheidungen umsetzen können. Um zu erfahren, wie moderne Business-Intelligence-Software das Unternehmensmanagement revolutioniert, lesen Sie unseren Blog.

Der eigentliche Durchbruch kommt mit der Automatisierung. Durch das Einrichten automatischer Benachrichtigungen überlassen Sie der Technologie die Aufgabe, Ihre Liquidität rund um die Uhr zu überwachen.

Ein automatischer Alarm ist wie ein unermüdlicher Finanzanalyst, der Sie nur dann benachrichtigt, wenn es unbedingt notwendig ist, sodass Sie sich ganz auf das Wachstum Ihres Unternehmens konzentrieren können, anstatt sich ständig mit Zahlen zu beschäftigen.

Mit Electe können Sie individuelle Schwellenwerte festlegen. Die Plattform sendet Ihnen umgehend eine Benachrichtigung per E-Mail oder über die App, wenn beispielsweise:

Dieser Ansatz gibt Ihnen Zeit zu handeln, bevor sich eine potenzielle Liquiditätskrise zu einer tatsächlichen Krise entwickelt.

Das untenstehende Dashboard zeigt, wie die prädiktiven Warnmeldungen von Electe drohende Risiken für den Cashflow Electe und so ein rechtzeitiges Eingreifen ermöglichen.

Künstliche Intelligenz hebt die Überwachung auf eine neue Ebene. Während herkömmliche Analysen die Vergangenheit betrachten, analysieren die Vorhersagemodelle von Electe, unserer KI-gestützten Datenanalyseplattform, historische Daten, um zukünftige Cashflows mit hoher Genauigkeit vorherzusagen.

Die Plattform berücksichtigt saisonale Verkaufsschwankungen, das Zahlungsverhalten der Kunden und die Zahlungsfristen der Lieferanten, um realistische Szenarien zu erstellen. So können Sie wichtige Fragen beantworten wie: „Habe ich in 60 Tagen genügend Liquidität, um die Gehälter zu bezahlen und eine neue Bestellung von Rohstoffen aufzugeben?“

Diese Fähigkeit verändert das Management des Betriebskapitals. Sie überprüfen nicht mehr nur die Daten von gestern. Sie stehen im Dialog mit der Zukunft Ihres Unternehmens.

Wir haben das „Was”, „Warum” und „Wie” des Betriebskapitals untersucht. Jetzt ist es an der Zeit, zur Tat zu schreiten. Die Theorie ist grundlegend, aber es sind konkrete Maßnahmen, die den Unterschied zwischen einem KMU, das sich mühsam durchschlägt, und einem KMU, das über die finanzielle Solidität verfügt, um zu wachsen, ausmachen.

Das Ziel besteht darin, das Betriebskapital nicht mehr nur als reine Buchhaltungssache zu betrachten, sondern als strategischen Hebel zu nutzen. Von der Analyse des Cash-Zyklus bis zur Automatisierung der Überwachung ist jeder Schritt darauf ausgerichtet, Ressourcen freizusetzen, Risiken zu reduzieren und eine solidere finanzielle Grundlage zu schaffen.

Hier finden Sie eine Checkliste mit konkreten Maßnahmen, die Sie sofort ergreifen können, um die Verwaltung Ihres Betriebskapitals zu optimieren.

Eine praktische Anleitung zum Erstellen dieser Tools finden Sie in unserem Artikel über die Erstellung effektiver Analyse-Dashboards mit Electe.

Das Management des Betriebskapitals ist nicht mehr nur eine Aufgabe der Finanzabteilung, sondern ein zentraler Bestandteil der Wachstumsstrategie jedes KMU. Das Verständnis, die Berechnung und die Optimierung dieses Indikators bedeuten, dass das Liquiditätsmanagement von einer Stressquelle zu einem starken Wettbewerbsvorteil wird.

Der Übergang von einer manuellen Analyse zu einer Echtzeitüberwachung, unterstützt durch intelligente Dashboards und vorausschauende Warnmeldungen, ermöglicht es Ihnen, Probleme zu antizipieren, Chancen zu nutzen und datengestützte Entscheidungen mit einer bisher unerreichten Sicherheit zu treffen. Die Freisetzung von Kapital, das in langsamen Forderungen oder unnötigen Lagerbeständen gebunden ist, bedeutet, dass Sie die notwendigen Ressourcen erhalten, um in Innovation, Expansion und Talente zu investieren.

Mit Tools wie Electe ist eine erweiterte Finanzanalyse kein Luxus mehr für große Unternehmen, sondern eine zugängliche Ressource, die den Wachstumspfad Ihres Unternehmens beleuchten kann.

Sind Sie bereit, Ihr Betriebskapitalmanagement zu transformieren? Erfahren Sie, wie Electe Ihnen die Transparenz und Einblicke bieten kann, die Sie benötigen. Starten Sie jetzt Ihre kostenlose Testversion →

.svg)

.svg)

.svg)