Stellen Sie sich das investierte Nettokapital (CIN) als die Gesamtsumme der Investitionen vor, die Ihr Unternehmen tätigen musste, um seine Kerngeschäfte am Laufen zu halten, abzüglich der Verbindlichkeiten, die sich spontan aus dem Geschäftsbetrieb ergeben. Kurz gesagt, es ist das genaue Maß dafür, wie viele finanzielle Ressourcen Sie benötigen, um Umsatz und Gewinn zu erzielen.

Wenn Sie dies genau verstehen, erhalten Sie einen klaren Überblick darüber, wie effizient Ihr Management ist. Aber wie können Sie sicher sein, dass Sie diese Ressourcen optimal nutzen? In diesem Leitfaden zeigen wir Ihnen, wie Sie diese wichtige Kennzahl berechnen, interpretieren und optimieren können. Sie erfahren, wie sich die CIN direkt auf die Rentabilität auswirkt und wie Sie sie als strategischen Hebel für solides und nachhaltiges Wachstum nutzen können.

Zu viele Unternehmer und Manager haben nur die Gewinne im Blick und vergessen dabei eine grundlegende Frage: Wie effizient werden diese erzielt? Entscheidungen nur auf der Grundlage des Umsatzes oder Gewinns zu treffen, ist wie Autofahren mit Blick auf den Tacho, aber ohne auf die Reserveanzeige zu achten. Sicher, Sie fahren schnell, aber Sie könnten jeden Moment liegen bleiben.

Das investierte Nettokapital ist kein abstraktes Konzept für Buchhalter. Es ist das Armaturenbrett, das die Gesundheit Ihres Unternehmensmotors misst, ein klares Bild davon, wie viele Ressourcen Sie „gebunden” haben, um Ihr Unternehmen täglich am Laufen zu halten.

Dieses Konzept zu verstehen, ist der erste echte Schritt, um einen Qualitätssprung im Finanzmanagement zu erzielen. Es ermöglicht Ihnen, Fragen zu beantworten, die weit über das einfache „Wie viel haben wir verdient?“ hinausgehen.

Eine sorgfältige Analyse des CIN kann Ihnen Möglichkeiten aufzeigen, an die Sie gar nicht gedacht hätten. Die Optimierung der Lagerverwaltung beispielsweise senkt nicht nur die Kosten, sondern setzt auch Kapital frei, das Sie dort reinvestieren können, wo es wirklich gebraucht wird.

Über das investierte Nettokapital nachzudenken bedeutet, seine Denkweise zu ändern: Man darf nicht mehr nur auf das Ergebnis schauen, sondern muss sich auf die Effizienz des Prozesses konzentrieren. Es zählt nicht nur, wie viel man einnimmt, sondern auch, wie viel es kostet – in Form von gebundenem Kapital –, diese Einnahmen zu erzielen.

In diesem Leitfaden führen wir Sie Schritt für Schritt durch diese Kennzahl. Mit einer direkten Sprache und praktischen Beispielen verwandeln wir den CIN von einer abstrakten Zahl in der Bilanz in einen mächtigen Hebel, um intelligentere Entscheidungen zu treffen und solides Wachstum aufzubauen.

Mehrere Unternehmen haben ihre Betriebsführung bereits auf diese Weise revolutioniert. Dies zeigt die Erfahrung von NovaTech, das seine betriebliche Effizienz gerade durch die gründliche Analyse solcher Kennzahlen gesteigert hat.

Um das investierte Nettokapital (CIN) wirklich zu verstehen, vergessen Sie für einen Moment die Definitionen aus dem Lehrbuch. Stellen Sie es sich als den genauen Betrag vor, den Ihr Unternehmen benötigt, um seinen „Motor“ am Laufen zu halten, d. h. die Tätigkeit, die Tag für Tag Einnahmen generiert.

Im Wesentlichen beantwortet es eine Frage, die direkt auf den Punkt kommt: „Wie viel Geld brauchen wir wirklich, um das Geschäft am Laufen zu halten, wenn wir alles weglassen, was nicht unbedingt für den Betrieb notwendig ist?“

Achtung: Es handelt sich weder um die Summe der Vermögenswerte noch um das Eigenkapital. Es ist ein Gradmesser für die Effizienz, da es nur die für die gewöhnliche Geschäftstätigkeit erforderlichen Investitionen isoliert, abzüglich der „kostenlosen” Finanzierungen, die Sie aus dem Betriebszyklus erhalten, wie z. B. Verbindlichkeiten gegenüber Lieferanten.

Um dies zu berechnen, müssen wir es in seine beiden Hauptelemente zerlegen. Jedes Unternehmen, sei es ein kleiner Laden oder ein multinationaler Konzern, finanziert seine Tätigkeit durch zwei große Investitionskategorien.

Das investierte Nettokapital ist also nichts anderes als die Summe dieser beiden Elemente: das langfristig gebundene Kapital (die Anlagen) und das für den täglichen Geschäftsbetrieb erforderliche Kapital (das Umlaufvermögen). CIN = Netto-Betriebsvermögen + Netto-Betriebsumlaufvermögen.

Dieser Ansatz liefert uns die erste und vielleicht intuitivste Formel für die Berechnung, die von der Analyse der Verwendung der Gelder ausgeht.

Es gibt zwei Möglichkeiten, den CIN zu berechnen. Sie führen zum genau gleichen Ergebnis, bieten jedoch völlig unterschiedliche Perspektiven. Es ist, als würde man den Gipfel eines Berges über zwei verschiedene Wege erreichen: Der eine bietet einen Blick auf die Investitionen (Aktivseite), der andere auf die Finanzierungsquellen (Passivseite).

1. Aktivenmethode (oder operative Methode)Dieser Ansatz, den wir gerade gesehen haben, konzentriert sich darauf, wie das Kapital eingesetzt wird. Er ist für einen Manager oder Unternehmer am logischsten, da er direkt die operativen Posten analysiert.

2. Passivmethode (oder Finanzmethode)Der zweite Ansatz geht von einer anderen Frage aus:„Woher kommt das Geld, mit dem diese Investitionen finanziert werden?“ Die Berechnung erfolgt durch Addition aller Finanzierungsquellen, die Kosten verursachen, d. h. Eigenkapital und Finanzschulden.

Die Wahl der Methode hängt davon ab, was Sie verstehen möchten. Wenn Ihr Ziel darin besteht, das tägliche Management zu verbessern, verwenden Sie die Aktivmethode. Wenn Sie hingegen mit einer Bank sprechen oder die Finanzstruktur bewerten, ist die Passivmethode direkter. Fortschrittliche Plattformen, wie eine Business-Intelligence-Software, können beide Berechnungen automatisieren, um Ihnen mühelos einen vollständigen Überblick zu verschaffen.

Das investierte Nettokapital ist auch ein aussagekräftiger Indikator für die wirtschaftliche Lage. In Italien beispielsweise sind Unternehmensinvestitionen eine tragende Säule des Wachstums. Historisch gesehen lag der Anteil der Bruttoanlageinvestitionen am BIP bei etwa 22,35 %, was das kontinuierliche Engagement der Unternehmen bei der Finanzierung ihrer Aktivitäten widerspiegelt. Die Analyse dieser Trends ist für jedes Unternehmen, das sich strategisch auf dem Markt positionieren möchte, von entscheidender Bedeutung.

Die Umsetzung der Theorie in die Praxis ist der beste Weg, um jedes Konzept zu beherrschen. Die Berechnung des investierten Nettokapitals (CIN) mag wie eine komplexe Aufgabe klingen, die nur erfahrene Finanzanalysten bewältigen können, aber in Wahrheit handelt es sich um einen logischen Prozess, der für jeden, der sich ein wenig mit seiner Bilanz auskennt, leicht zu verstehen ist.

Um dies zu veranschaulichen, nehmen wir die Daten eines fiktiven KMU aus dem verarbeitenden Gewerbe, der „Manifattura Innovativa S.r.l.”, und begleiten Sie Schritt für Schritt. Wir zeigen Ihnen genau, wo Sie die richtigen Posten in der Bilanz finden, wie Sie diese zusammenstellen und vor allem, wie Sie die häufigsten Fehler vermeiden, die die gesamte Analyse zunichte machen könnten.

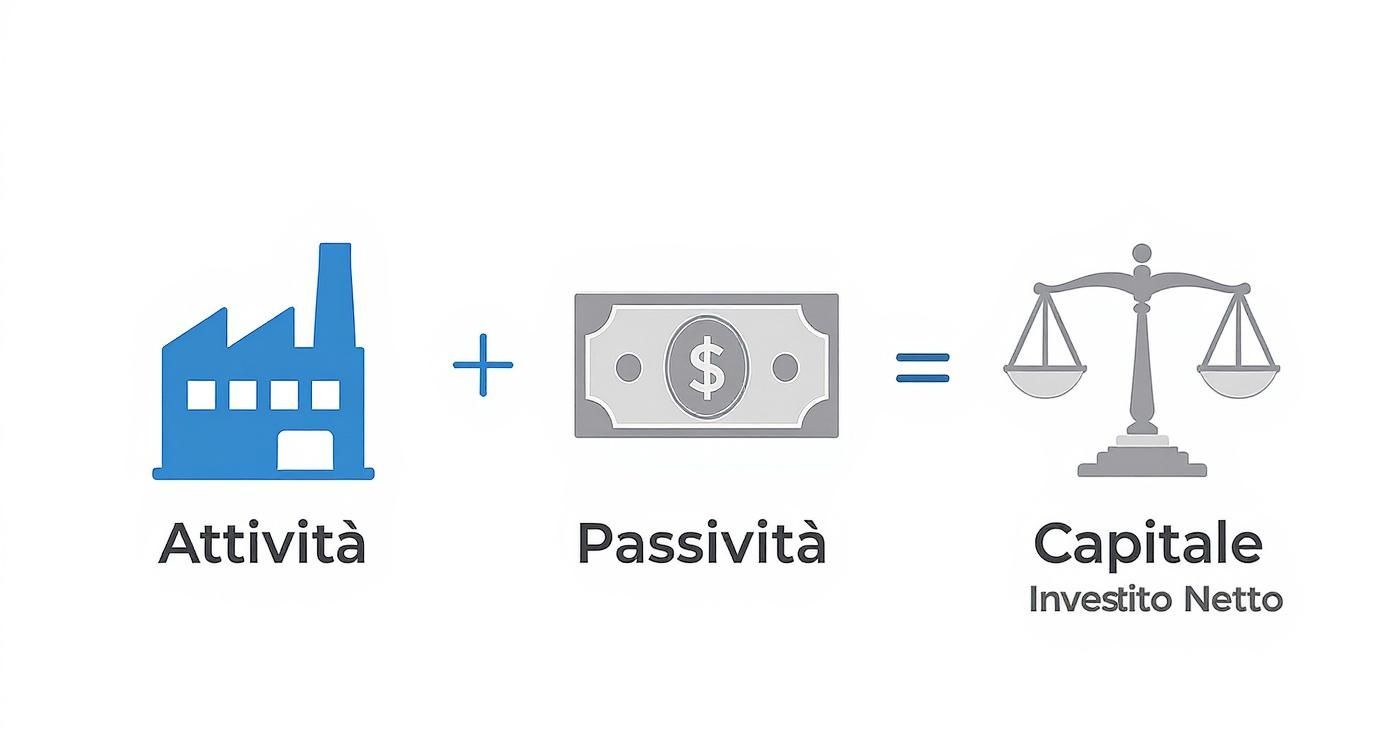

Diese Infografik fasst den Berechnungsablauf zusammen und zeigt, wie sich operative Vermögenswerte und Verbindlichkeiten ausgleichen, um das tatsächlich vom Unternehmen eingesetzte Kapital zu ermitteln.

Das Bild vermittelt sofort die Idee: Der CIN ist das Gleichgewicht zwischen den Investitionen, die erforderlich sind, um die Maschine (die Vermögenswerte) am Laufen zu halten, und den „kostenlosen“ Betriebsfinanzierungen (den Verbindlichkeiten), die die Belastung verringern und einen klaren Überblick über die tatsächliche finanzielle Verpflichtung geben.

Der Ausgangspunkt ist immer die Bilanz. Keine Panik angesichts der Fachbegriffe, wir müssen nur einige wenige Schlüsselbegriffe identifizieren. Nehmen wir an, dass die Bilanz der Manifattura Innovativa S.r.l. folgende Werte ausweist:

Laufende operative Tätigkeiten:

Kurzfristige operative Verbindlichkeiten:

Netto-Betriebsvermögen:

Mit diesen Zahlen berechnen wir den CIN auf zwei verschiedene Arten, um zu zeigen, dass das Ergebnis bei korrekter Berechnung unverändert bleibt.

Dieser Ansatz geht davon aus , wie das Unternehmen seine Ressourcen nutzt. Er ist für einen Manager oder Unternehmer am intuitivsten, da er von den alltäglichen Betriebsvorgaben ausgeht.

Was sagt uns diese Zahl? Dass Manifattura Innovativa S.r.l. 500.000 € Kapital benötigt, um sein Kerngeschäft zu finanzieren. Diese Zahl ist der Grundstein, auf dem jede seriöse Rentabilitätsanalyse aufbaut.

Die Berechnung an sich ist einfach, aber Fehler sind immer möglich. Ein kleines Versehen kann die gesamte Argumentation ungültig machen. Achten Sie besonders darauf, dass Sie nicht:

Es ist wichtig, diese Punkte im Auge zu behalten. Eine gute Möglichkeit, dies zu vereinfachen, ist die Verwendung visueller Hilfsmittel. Lesen Sie unseren Leitfaden zum Thema wie Sie effektive Analyse-Dashboards auf Electe erstellen zu erstellen, um Zahlen in sofortige Erkenntnisse umzuwandeln. Ein gut gestaltetes Dashboard hilft Ihnen, Anomalien sofort zu erkennen und die Entwicklung des CIN im Zeitverlauf zu überwachen, wodurch die Analyse dynamischer und weniger anfällig für manuelle Fehler wird. Sie können die Auswirkungen einer Bestands- oder Kreditänderung nahezu in Echtzeit sehen.

Die Berechnung des investierten Nettokapitals (CIN) ist ein entscheidender Schritt, aber die Zahl allein sagt nichts aus. Ist ein CIN von 500.000 € viel? Wenig? Die Antwort lautet wie immer: Es kommt darauf an.

Es hängt alles davon ab, wie viel Gewinn diese Investition generieren kann. Und genau hier verwandelt sich der CIN von einem einfachen Bilanzposten in einen dynamischen Leistungsindikator, der mit einem der beliebtesten KPIs der Investoren verbunden ist: dem ROIC (Return on Invested Capital).

Der ROIC misst genau dies: die Rendite (den Gewinn), die das Unternehmen für jeden einzelnen Euro Kapital erzielt, den es in seine operativen Tätigkeiten investiert hat. Die Formel ist einfach, aber sehr aussagekräftig:

ROIC = NOPAT / Nettoinvestiertes Kapital

Wobei NOPAT (Net Operating Profit After Taxes) nichts anderes als der Betriebsgewinn nach Steuern ist. Praktisch gesehen ist es das Herzstück der Unternehmensrentabilität, das Thermometer, das misst, wie gut Sie Investitionen in Bargeld umwandeln können.

Warum ist der ROIC so wichtig? Weil er direkt auf den Punkt kommt. Im Gegensatz zu anderen Kennzahlen isoliert er vollständig die operative Leistung und lässt die Auswirkungen der Finanzstruktur (d. h. wie hoch Ihre Schulden sind) außer Acht. Er sagt Ihnen, ob der „Motor” Ihres Unternehmens effizient ist, unabhängig davon, wie Sie ihn betankt haben.

Wenn Ihr ROIC höher ist als die Kapitalkosten (der berühmte WACC – Weighted Average Cost of Capital), schaffen Sie Wert. Ist er niedriger, zerstören Sie Wert. Auch wenn Sie Gewinne erzielen.

Ein Unternehmen kann einen Millionengewinn erzielen, aber wenn es dafür ein enormes Kapital binden musste, könnte sein ROIC enttäuschend ausfallen. Im Gegensatz dazu kann ein KMU mit bescheideneren Gewinnen, aber einem schlanken und optimierten CIN einen hervorragenden ROIC vorweisen, was ein klares Zeichen für eine außergewöhnliche Unternehmensführung ist.

In Italien ist das Wissen um den Umgang mit investiertem Kapital ein entscheidender Wettbewerbsfaktor. Die Optimierung der laufenden Vermögenswerte und Verbindlichkeiten verbessert nicht nur die Liquidität, sondern wirkt sich auch direkt auf die Rentabilität aus. Branchenanalysen unterstreichen die Bedeutung der Reduzierung von Lagerbeständen und einer strikten Kontrolle des Zahlungszyklus. Um zu verstehen, wie italienische Unternehmen diese Herausforderung angehen, können Sie einen ausführlichen Artikel über das Betriebskapitalmanagement auf studioallieviacademy.com lesen.

Kehren wir zu unserer „Manifattura Innovativa S.r.l.” mit ihrem CIN von 500.000 € zurück . Nehmen wir an, dass sie einen NOPAT von 75.000 € erzielen kann .

Ein respektables Ergebnis. Aber was passiert, wenn das Management beschließt, das investierte Kapital anzutasten, um es effizienter zu gestalten?

Szenario A: Reduzierung der Lagerbestände Das Teamschafft es, den Lagerbestand um 50.000 € zu reduzieren, ohne einen einzigen Verkauf zu verlieren. Das operative Nettoumlaufvermögen sinkt von 150.000 € auf 100.000 €, wodurch sich das gesamte CIN auf 450.000 € beläuft .

Szenario B: Beschleunigung der Zahlungseingänge von Kunden Durch die Neuverhandlungder Zahlungsbedingungen gelingt es dem Unternehmen , die Forderungen gegenüber Kunden um weitere 40.000 € zu reduzieren . Das Umlaufvermögen sinkt weiter und der Gesamt-CIN beläuft sich auf 410.000 €.

Diese Beispiele verdeutlichen eine grundlegende Wahrheit: Sie können Ihre Rentabilität steigern, ohne ein einziges Produkt mehr zu verkaufen. Jede Entscheidung über die Lagerverwaltung, die Geschwindigkeit des Zahlungseingangs oder den Kauf einer neuen Maschine wirkt sich direkt auf den ROIC aus. Die Optimierung des investierten Nettokapitals bedeutet, dass das Unternehmen agiler, effizienter und letztendlich profitabler wird.

Ein klares Verständnis des investierten Nettokapitals (CIN) ist nur der Ausgangspunkt. Der wahre Wert entsteht, wenn Sie dieses Bewusstsein in konkrete Maßnahmen umsetzen. Das Ziel ist ebenso einfach wie ehrgeizig: Ihr Unternehmen agiler zu machen, indem Sie wertvolle Ressourcen freisetzen, die sonst in wenig produktiven Aktivitäten gebunden wären.

Um dies zu erreichen, müssen Sie an zwei Hauptfronten ansetzen, die die Grundpfeiler des CIN bilden: einerseits die Verwaltung des Umlaufvermögens und andererseits die Optimierung der langfristigen Investitionen, also der Anlagevermögen.

Achtung, es geht nicht darum, wahllos Kosten zu senken. Es geht darum, intelligenter zu arbeiten. Das Endziel besteht darin, das zur Erzielung des gleichen Umsatzes erforderliche Kapital zu reduzieren und damit den ROIC und den für das Unternehmen geschaffenen Wert zu steigern.

Das Umlaufvermögen ist das Schlachtfeld, auf dem sich die operative Effizienz täglich messen lässt. Selbst kleine Verbesserungen können hier enorme Auswirkungen auf die Liquidität haben. Im Wesentlichen gibt es drei Bereiche, auf die man sich konzentrieren sollte.

1. Beschleunigung des aktiven Zyklus (Zahlungseingänge von Kunden)Jeder Tag Verzögerung bei den Zahlungseingängen ist Kapital, das Ihr Unternehmen faktisch seinen Kunden leiht. Die Verkürzung der durchschnittlichen Zahlungsfrist (DSO – Days Sales Outstanding) muss oberste Priorität haben.

2. Optimierung der Lagerverwaltung Das Lagerist oft ein „Friedhof” für Liquidität. Übermäßige oder, schlimmer noch, veraltete Lagerbestände stellen laufende Kosten und einen enormen Kapitalverbrauch dar.

3. Neuverhandlung der Konditionen mit LieferantenDie Verlängerungder durchschnittlichen Zahlungsfristen für Lieferanten (DPO – Days Payable Outstanding) ist eine effektive Möglichkeit, das Umlaufvermögen zu finanzieren, ohne bei der Bank vorstellig werden zu müssen.

Anlagevermögen ist langfristig gebundenes Kapital. Eine falsche Entscheidung kann sich jahrelang auf die Bilanz auswirken. Es ist von entscheidender Bedeutung, dass jeder Betriebsvermögenswert aktiv zur Wertschöpfung beiträgt.

Ein wichtiger Aspekt ist die Bewertung der Kapitalstruktur. Die Analyse der Verschuldungsquoten im Verhältnis zum investierten Nettokapital in Italien liefert beispielsweise ein Bild der finanziellen Nachhaltigkeit. Im Energiesektor lag das Verhältnis zwischen Verschuldung und investiertem Kapital in den letzten Jahren zwischen 58 % und 68 %, was Aufschluss darüber gibt, wie viel des Kapitals durch Schulden finanziert wird. Um diese Dynamiken besser zu verstehen, können Sie auf ycharts.com mehr über die Nettokapitaldaten in Italien erfahren.

Die Optimierung des investierten Kapitals ist nicht nur eine Frage der finanziellen Effizienz. Es handelt sich um eine strategische Entscheidung, die das Unternehmen widerstandsfähiger, flexibler und bereit macht, neue Wachstumschancen zu nutzen.

Um konkret auf das Anlagevermögen einzuwirken, kannst du folgende Richtlinien befolgen:

Die Umsetzung dieser Strategien erfordert eine kontinuierliche Überwachung der Daten. Nur wenn Sie die Auswirkungen jeder Maßnahme messen, können Sie verstehen, was für Ihr Unternehmen wirklich funktioniert, und das Management des investierten Kapitals in einen dauerhaften Wettbewerbsvorteil verwandeln.

Die manuelle Berechnung des investierten Nettokapitals (CIN) ist eine grundlegende Aufgabe. Sie hilft Ihnen, die Logik hinter den Zahlen zu verstehen und den Puls des Unternehmens zu „spüren“. Um jedoch zeitnahe strategische Entscheidungen treffen zu können, ist eine konstante, dynamische Überwachung erforderlich. Und hier wird die Technologie zu Ihrem stärksten Verbündeten.

Genau aus diesem Grund wurde Electe, unsere KI-gestützte Datenanalyseplattform, ins Leben gerufen. Wir haben sie speziell für KMU entwickelt, die intelligent wachsen möchten, ohne die Komplexität und Kosten von Tools für große Unternehmen. Unser Ziel ist einfach: Buchhaltungsdaten von einer gesetzlichen Verpflichtung in eine kontinuierliche Quelle strategischer Erkenntnisse zu verwandeln.

Electe verbindet Electe direkt mit Ihren Datenquellen, wie z. B. Buchhaltungssystemen, und automatisiert den gesamten Analyseprozess. In Echtzeit berechnet die Plattform nicht nur das investierte Nettokapital, sondern auch den ROIC und alle anderen daraus abgeleiteten Schlüsselindikatoren.

Das bedeutet zweierlei: Erstens eliminieren Sie das Risiko manueller Fehler. Zweitens gewinnen Sie wertvolle Zeit, um sich nicht auf die Berechnung der Daten zu konzentrieren, sondern darauf, was diese für Ihr Unternehmen wirklich bedeuten.

Stellen Sie sich vor, Sie hätten ein stets aktuelles Dashboard, das Ihnen die Entwicklung des CIN anzeigt. Nicht nur eine einfache Zahl, sondern ein lebendiges Diagramm, mit dem Sie die Entwicklung des investierten Kapitals visualisieren und Trends und Anomalien auf einen Blick erkennen können.

Eine solche Darstellung zeigt Ihnen sofort, wie die Kapitaleffizienz (die ROIC-Linie) auf Veränderungen des investierten Kapitals reagiert, und gibt Ihnen sofortiges Feedback zur Wirksamkeit Ihrer Strategien.

Die wahre Kraft von Daten liegt jedoch nicht darin, in die Vergangenheit zu blicken, sondern die Zukunft zu beleuchten. Die prädiktiven Funktionen von Electe die Analyse auf eine ganz neue Ebene.

Die Plattform ermöglicht Ihnen „Was-wäre-wenn“-Simulationen, um die Auswirkungen Ihrer Entscheidungen zu bewerten, bevor Sie diese treffen. Wir verwandeln die Analyse von reaktiv zu proaktiv und geben Ihnen die vollständige Kontrolle über die Hebel Ihres Wachstums.

Was würde mit Ihrem CIN und Ihrem ROIC passieren, wenn Sie Ihre Lagerbestände um 10 % reduzieren könnten? Und wenn sich die Zahlungsfristen Ihrer Kunden um fünf Tage verkürzen würden? Mit Electe erhalten Sie sofortige Antworten auf diese Fragen, basierend auf Ihren historischen Daten und den Vorhersagemodellen der KI.

Dieser Ansatz macht jeden Manager zu einem strategischen Analysten, auch ohne fortgeschrittene technische Kenntnisse. Sie müssen sich nicht mehr in komplexen Tabellenkalkulationen verlieren; die Plattform übernimmt die Schwerarbeit für Sie und präsentiert die Ergebnisse auf klare und intuitive Weise.

Mit Electe ist die Überwachung des Nettoinvestitionskapitals keine periodische Aufgabe mehr, sondern ein kontinuierlicher Prozess, der in die täglichen Entscheidungen integriert ist. Eine konkrete Möglichkeit, Ressourcen zu optimieren, Liquidität freizusetzen und ein solideres und nachhaltigeres Wachstum aufzubauen.

Sind Sie bereit, Ihre Finanzdaten in strategische Entscheidungen umzuwandeln? Erfahren Sie, wie Electe Ihre Analyse automatisieren und Ihr Wachstum steigern kann.Starten Sie jetzt Ihre kostenlose Testversion →

.svg)

.svg)

.svg)

.png)